【EJFQ信析】美股暑假例淡 宜暫「退場」後再戰

「AI股王」輝達(Nvidia)再接再厲,受獲准向中國輸出部分晶片的消息帶動,股價周二(15日)一度抽高5.1%,破頂高見172.4美元,收市仍漲4%,報170.7美元,同屬紀錄高位,帶挈標普500指數及納指盤中亦刷新歷史新高。雖然傳統智慧有所謂「升市莫估頂」,但世界上並沒只漲不跌的資產,根據歷史經驗,持貨者也許是時候開始考慮一些短暫「退場」方案。

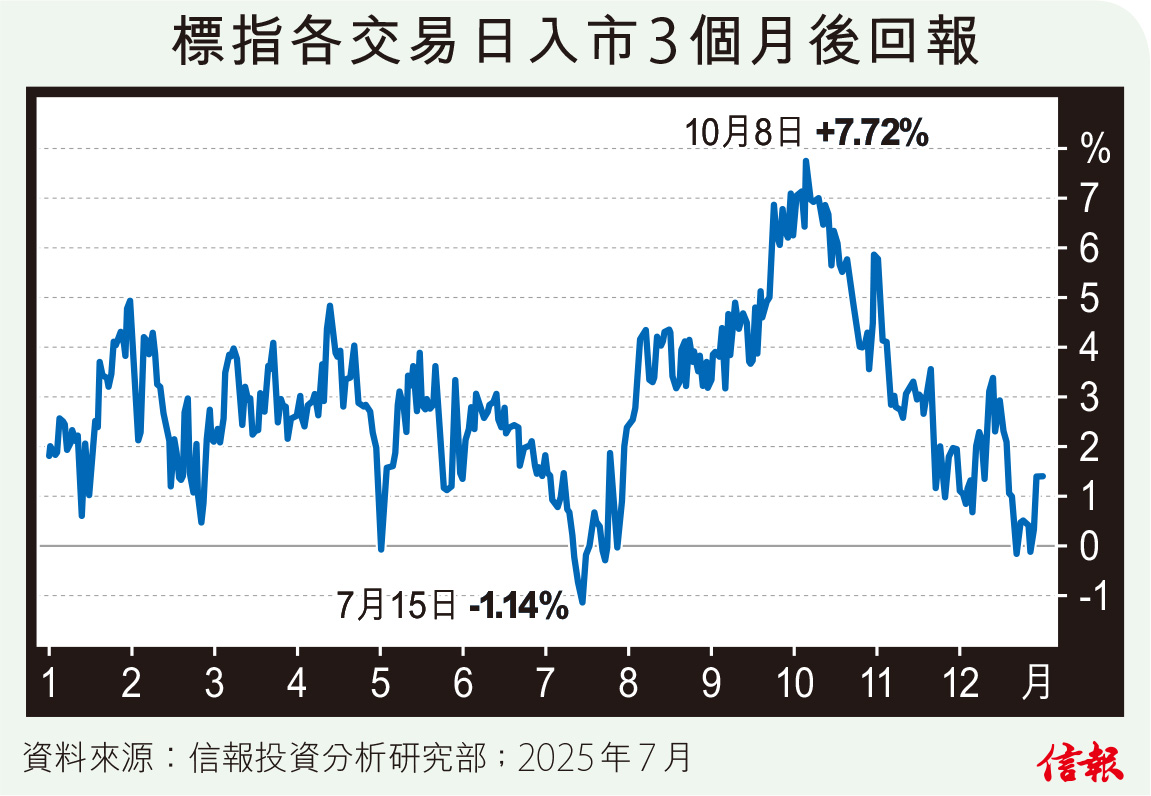

按往績而言,7月中旬是全年中最不宜入市的時期,因為如果計算最近25年整年不同交易日標指的未來3個月回報中位數,將發現「大凶日」剛好就是7月15日,當天入市,大約一季之後將要虧損1.14%,屬全年最差。相反,10月8日才是「大吉日」,3個月後可以獲利7.72%【圖】。以四分一世紀的數據推斷,對於中短線投資者而言,7月至8月顯然並非理想入市時機。

客觀來看,標指自4月7日低位4835點起步,迄今最多飆30.34%,目前與50天線的差距高達4.23%,遠超過去5年平均值1.35%,反映近日升勢有過急之嫌,短線押注美股風險頗高。

根據美國銀行最新調查顯示,全球基金經理正以創紀錄的速度湧入風險資產,當中對科技股的配置也出現2009年以來最大的3個月增幅,導致受訪基金經理持有的現金水平跌穿4%門檻,被該行策略員哈特內特(Michael Hartnett)形容為市場貪婪氛圍濃厚,正觸發一個明確的賣出訊號。

隨着美股指數節節上升,市場表面風平浪靜,實則暗流洶湧。美國剛出爐的6月份消費物價指數(CPI)按年加速至上升2.7%,為4個月最高,顯示通脹有反彈壓力,事實上,儘管汽車與旅遊相關行業的物價持續疲軟,但包括消費電子產品、家居和休閒娛樂用品在內等多種進口商品的價格上漲壓力卻日益加劇,意味關稅衝擊正悄然帶來不可忽視的風險,為聯儲局後續的貨幣政策添上更多變數。

另一方面,美股業績期已拉開序幕,企業陸續派發2025年次季成績表,打頭陣的摩根大通率先發表令人失望的季績,期內淨收入和盈利按年分別下挫10.4%及17%,投資者開始憂慮其他企業或會面對類似境況。

值得留意的是,市場對美企業績早打定輸數。彭博綜合分析員預測數據,標指成份股第二季收入(sales)按季增幅,由第一季的4.57%削半至只有2.04%,而同期盈利(earnings)按季亦僅增長8.2%,較首季大減4.51個百分點;若一如預測的話,將為市況帶來若干下調壓力。

聯儲本月底(7月30日至31日)議息會議(特別是會後聲明),當然是影響美股的重要因素;企業股價經歷「炒減息」後勁揚,盈利能否支持目前的高估值,屬業績期內左右股市的另一關鍵。因此,建議投資者考慮高位先行減磅,再作觀望。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。