【EJFQ信析】美滙止跌反彈 後市受制減息

在尚有兩個星期聯儲局便進行今年第五次議息、重啟減息機率仍然不足一成之際,傳出主席鮑威爾考慮辭職的消息,「炒鮑公」話題由美國總統特朗普「1.0」延續到「2.0」,終局如何拭目以待。德銀認為,撤換鮑威爾將觸發美元和美債拋售,而該可能性卻被輕視。美滙指數自7月1日挫至逾3年低位96.377後,一連9個交易日都屬陽燭,昨天亞洲時段仍向好,攀抵98.1位置,月初迄今曾反彈1.79%,確是德銀警告的佐證。

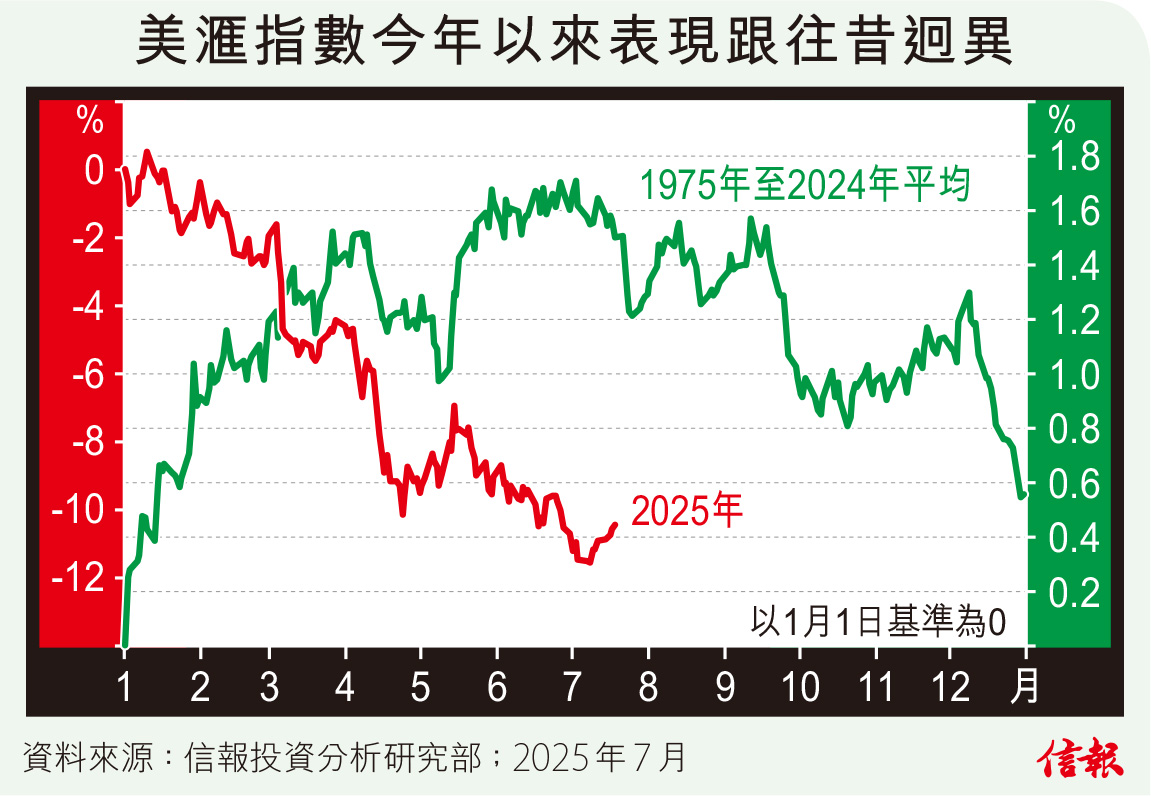

美元2025年上半年跌浪罕見,附【圖】所示,美滙指數近半世紀全年平均走勢呈先漲後挫,上半年進賬於下半年回吐了大部分,埋單微升0.558%;今年卻相當異常,不但由1月至6月未嘗報捷,且半年累瀉10.7%,屬有紀錄以來第二差的上半年(榜首為1973年的14.76%),就算計及下半年,也排名前四。美元2025年餘下日子將「如常」反覆偏軟,抑或否極泰來,剛好跟往績「反轉」收復年初至今多數失地,意味勁彈一成?

按特朗普第一個任期美滙指數見頂探底推算,當時最多下滑15%,今次跌得更急,已累挫逾12.5%,似乎快要「達標」,然而,從基本因素來看,美滙不大可能重拾強勢,原因之一是利率趨減。

特朗普由於鮑威爾減息「放軟手腳」謔稱後者為「太遲先生」(Mr. Too Late),並多番催促下調利率,表示目前最少劈息3厘。聯儲局當然難以滿足總統期望,事關這無疑釋出宏觀經濟大禍臨頭的訊號,誰來擔任主席都不會出此下策。順帶一提,削息可令聯邦政府融資成本略降,惟美國債務累積超過37萬億美元,加上《大而美法案》落實,即使奉行「零利率」,極其量只是財赤惡化速度放慢,距離收支平衡還有漫漫長路,代表逆轉為盈餘機會渺茫,此舉亦導致美債風險續增。

雖然未致「鷹式放水」,貨幣政策進一步寬鬆卻屬遲早問題,利率期貨反映9月重啟減息機率已達六成,到今年底將累計調低半厘,但利率下降屬滙價負面因素,勢限制美元表現。

另一變數在於資金流向,「特朗普2.0」施政使美元資產吸引力遭重新審視,尤其是政府債台愈築愈高,貿易戰下國債海外買家減少,美債風險正升溫,假如投資者繼續減持,也間接為美滙構成壓力。

總括而言,美元經歷50餘年最差的上半年後,儘管有望谷底回升,惟減息周期下反彈動力受限,技術上近月兩次挑戰50天線不果,該水平(98.976)同屬黃金比率61.8%阻力所在,應為美滙指數中短線好淡關鍵。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。